경매시장의 진정한 낙찰가율 추정에 관한 연구(2009, 이해경 외 2인)

2022. 11. 30. 23:20ㆍ연구 동향

경매시장의 진정한 낙찰가율 추정에 관한 연구 - 강남 3구의 아파트를 중심으로

- 키워드: 부동산경매, 낙찰가율, 위험요인, 특성가격모형

- Keyword: Real estate aution, Auction price ratio, Risk factors, Hedonic Price Model

개요

낙찰가율(낙찰가/감정가)은 한국의 경매 시장 상황을 나타내는 지표이지만, 감정 시점과 낙찰 시점의 시차, 권리상 하자와 같은 투자 위험요인 때문에 시장을 완전히 반영할 수 없고 가격에 왜곡이 나타난다.

해당 연구는 두 가지 요인을 보완하여 진정한 낙찰가율을 추정하는 것이 목표이며, 이를 위해 KB 주택 매매지수를 이용해 감정가를 낙찰시점의 감정가로 보정하고, 헤도닉 가격모형을 이용해 투자 위험요인을 제어한다.

분석 범위는 2003년 3분기부터 2009년 2분기까지 강남구, 서초구, 송파구의 아파트 경매 데이터를 활용한다.

결과적으로 3개 지역의 낙찰가율에 영향을 미치는 위험 요소가 있었으며, 낙찰가격에 할인이 존재했다. 그리고 부동산 가격 상승기에는 진정한 낙찰가율에 비해 실제 낙찰가율이 높은 반면, 하락기에는 낮다는 것을 발견했다.

목차

1장. 서론

2장. 선행연구의 검토

3장. 이론적 모형 설정 - 검토

4장. 실증 분석 결과

5장. 결론

선행연구의 검토

선행연구에서 제시한 경매 위험 특성요인

- 임대차 관련 위험; 임차인 유무, 임차인 수, 보증 금액, 전세권

- 기타 위험: 유치권, 법정 지상권, 선순위 가처분, 나 홀로 아파트 여부

본 논문에서는 '사후에 발생할 수 있는 추가비용을 고려하여 입찰하므로 낙찰가격이 시장가격 보다 낮다'고 가정했기 때문에 손실을 유발하는 위험 요인만으로 한정하였다.

- 추가비용 유발 위험요인: 임차인수(L1), 배당신청하지 않은 선순위 임차인(L2), 토지별도등기(L3), 대지권미등기(L3), 유치권(L4)

- 불완전 소유권 위험요인: 법정지상권(R1), 선순위가처분(R2), 선순위가등기(R3), 예고등기(R4), 지분경매(R5)

경매시장의 부동산 가격의 할인 여부에 대한 선행연구

Mayer, Christopher J., “Assessing the performance of real estate auctions”,

Real Estate Economics, Vol.26 No.1, 1998. pp.41-66.

Mayer, Christopher J., “A Model of Negotiated Sales Applied to Real Estate Auctions”,

Journal of Urban Economics, Vol.38 No.1, 1994, pp.1-22.

- omitted variable 문제가 없는 반복매매가격지수 방법을 이용해 경매시장에 가격 할인이 있음을 밝혀냄.

- 할인 정도는 지역과 시기에 따라 다름.

- 그러나 주로 압류된 주택들을 분석 대상으로 삼았기 때문에 한국의 경매 시장과 차이가 있음.

이론 모형 설정

Rosen, S., “Hedonic price and Implicit Markets: Product Differentiation in Pure Competition”, Journal of Political Economy, Vol.82, 1974, pp.34-55

- 헤도닉 모형(hedonic price model): 가격에 영향을 미치는 모든 특성요인들은 가격에 반영된다.

여러 특성이 결합된 이질적인 재화의 가격은 해당 재화에 내포되어 이는 특성들의 가격과 양에 의해 결정된다.

따라서 부동산 가격이란 해당 부동산의 특성과 이런 특성들의 가격에 의해 결정된다

- 감정가는 부동산 시장가격 Vi인 일부만 반영하므로 감정가 Ai는 아래처럼 표현한다.

- K>1: 감정가가 시장가격보다 과대 평가됨.

- K<1: 감정가가 시장가격보다 과소 평가됨.

- k = log K

- 낙찰가격 Bi는 부동산 가격에 위험요인이 추가된다.

- 할인/할증 여부 θ: 아파트 전용면적이 할증 또는 할인에 영향을 준다고 가정함.

- θ>0: 경매가격의 할증

- θ<0: 경매가격의 할인

- 낙찰가율은 낙찰가/감정가(Bi / Ai)이므로, 낙찰가율은 α에 의해 결정된다.

- '진정한 낙찰가율'은 exp(α) 이며, 이 값은 시장 상황에 관계없이 변동하지 않아야 한다. 그러나 감정평가시점의 감정가와 낙찰시점의 부동산 가격은 다르므로 시차를 반영하여 보정한 감정가 Ai'를 사용한다.

- 따라서 '수정된 진정한 낙찰가율'은exp(αt) 이다.

실증분석

- 분석 범위

- 시기: 2003년 3분기 ~ 2009년 2분기 (유의미한 거래량이 없는 월이 있으므로 분기별 분석)

- 지역: 서울시 강남구, 서초구, 송파구

- 강남구 761건, 서초구 745건, 송파구 577건으로 총 2083건

- 부동산공시가격알리미 사이트와 비교하여 33건의 입력오류 등의 이상치 제거하여 2050건 분석

- 가중최소자승법(WLS)로 모형 추정

- 가중치는 1 / √(경매 기간) : 경매기간이 긴 낙찰 건에 대해서 가중치를 적게 부여함.

- Durbin-Watson 통계량 검정을 통해 자기상관 문제가 없는 것으로 보임.

- VIF(Variance Inflation Factor)를 통해 다중공선성(Multi-colinearity) 가능성이 없는 것으로 판단함.

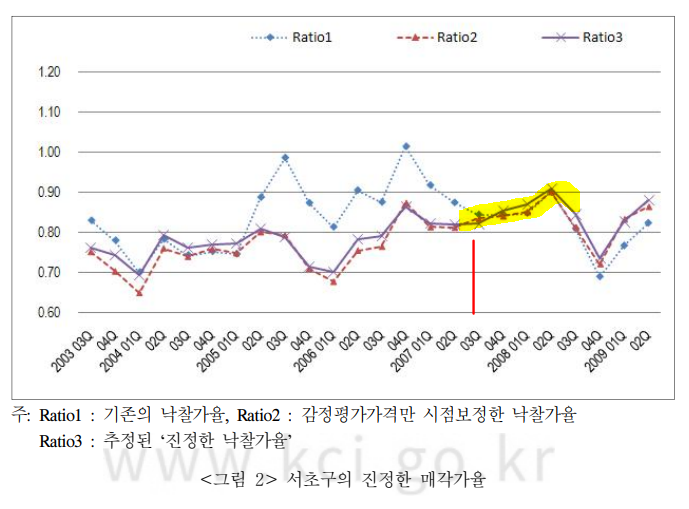

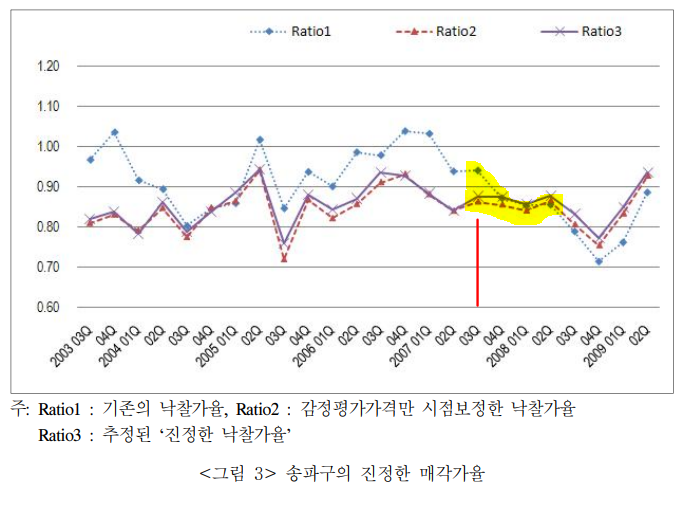

- 진정한 낙찰가율

- 분기별 진정한 낙찰가율 = 상수항(k) + 해당 분기더미변수의 추정계수(Dt) + 규모변수의 추정계수*평균규모(θ)

- 경매위험요인변수들의 값은 모두 0이라고 가정함.

- 평균 규모: 각 구의 평균 경매아파트 규모

- 원 낙찰가율(Ratio 1) > 진정한 낙찰가율(Ratio 3) > 감정평가만 조정한 낙찰가율(Ratio 2)

- 1 > 진정한 낙찰가율(Ratio 3): 일반시장에 비해 경매시장에는 할인이 존재함.

- 진정한 낙찰가율(Ratio 3) > 감정평가만 조정한 낙찰가율(Ratio 2): 경매위험요인 때문에 낙찰가율이 낮게 평가됨.

- 매 분기 진정한 낙찰가율이 변동: 시기에 따라 낙찰가격의 할인 정도가 다름.

- 원 낙찰가율(Ratio 1) > 진정한 낙찰가율(Ratio 3): 상승기

- 원 낙찰가율(Ratio 1) < 진정한 낙찰가율(Ratio 3): 하락기

- 분기별 진정한 낙찰가율 = 상수항(k) + 해당 분기더미변수의 추정계수(Dt) + 규모변수의 추정계수*평균규모(θ)

한계

- (진정한) 낙찰가율 < 1 이지만, 감정가(Ai)가 시장가(Vi)를 얼마나 반영하는가(K)에 대한 검증 필요

- 경매시장 할인의 원인이 무엇인지 다루지 않음

- 진정한 낙찰가율이 시장 상황에 따라 변하지만, 어떤 관계를 갖고 변하는지는 규명하지 않음.

'연구 동향' 카테고리의 다른 글

| 부동산경매시장에서 매각가격은 할인되는가?(진남영 외 2인, 2010) (0) | 2022.12.21 |

|---|---|

| 물류센터 투자측면에서 입지선정 및 임대료 결정에 영향을 미치는 요인에 관한 연구(이남승, 2020) (1) | 2022.12.11 |

| 딥러닝을 이용한 주택 경매시장 예측에 관한 연구(2020, 김선아 및 전해정) (1) | 2022.12.10 |

| 부동산 뉴스와 아파트 매매가격과 거래량 간의 관계에 대한 빅데이터 시계열 분석(2020, 전해정) (1) | 2022.12.07 |

| 경매특성 및 거시경제변수가 낙찰가율에 미치는 영향분석(2015, 이재욱 외 1인) (0) | 2022.12.06 |